バイク保険どの会社にするか迷いませんか?

街乗りもワインディングも楽しいバイクですが、

模範ライダーの皆様は当然、万が一の事故のリスクにも備えていますよね!?

実は任意保険に加入しているライダーは4割。

自動車保険の加入率8割と比較して非常に低いのです。

ライダーのモラル向上のためにもなるべく普及してほしいと願っています。

皆様の中にはバイク屋さんで勧められた保険に

なんとなく入っているという方が多いかもしれません。

しかし、ライダーにも個性があるように皆と同じ保険が良いとは限りません。

今回ははじめてバイクを購入することになった人が、

必ず知っておきたいバイク保険について、徹底的に解説していきたいと思います。

価格.comからバイク保険の見積もりをしよう!

「バイク保険は高額」というイメージありませんか?

例えば普通の自動車保険であれば6等級(初年度)30歳でゴールド免許、

年間1万キロ以下、車両保険なし、ソニー損保で見積もりをすると、

トヨタ シエンタの場合28,980円です。

実は車両保険なしのバイク保険であればそこまで高くないんです。

バイク保険も最低限必要であれば対人・対物無制限でもほぼ同程度の金額になります。

私はバイク屋さんの保険と比較検討するために価格.comから、

インターネットで申し込めるバイク保険を片っ端から見積もりしました。

https://hoken.kakaku.com/insurance/bike/

チューリッヒ、三井ダイレクト、アクサダイレクト、AIGが掲載されていますね。

それぞれ保険内容が微妙に異なりますので自分に必要な補償がある保険で、

付帯サービスについてもよく必要か検討した上で契約すると良いですね!

それでは、実際にどのような点に注目して選択するのが良いのでしょうか?

バイクの保険料は新規等級でおおよそいくら?

私は対人賠償保険や対人賠償保険は無制限が前提だと考えてます。

人命はお金には替えられないものの万が一の際最大限の補償をすべきと考えるからです。

今回の見積もりの際のは対人・対物は無制限とした上で、

条件は250cc超、30歳以上限定、レジャー利用、年間5000キロ、

他車運転特約、弁護士特約、ゴールド、新規6S等級の条件で見積もりを実施しました。

その場合の年間バイク保険料はおおよそ23000円程度です。

ただし搭乗者傷害保険は最低レベルの200〜300万円ですので、

万が一の事故や後遺症の際の自分の補償レベルは低くなります。

「人身傷害保険」特約をつけると平均3000万円の補償額となりますが、

保険料は2倍から3倍に跳ね上がります。

結論として、自分や同乗者への補償も手厚くすることをおすすめしますが、

その際の注意点や選び方について別の記事にしたいと思います。

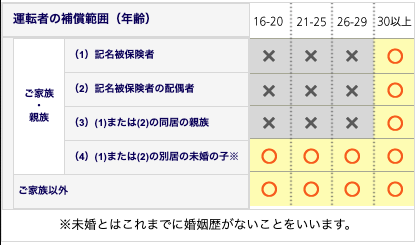

運転者年齢条件特約はシニアライダーに優しい

「運転者年齢条件特約」というのを見たことある方多いと思います。

例えば「全年齢」「26歳以上」「30歳以上」など、

保険を契約する際に必ず年齢を記載します。

簡単に言えば「大人のライダーは運転が安心なので保険割引をする」制度です。

ただし、子供が同じバイクを乗る可能性があるならば全年齢対象にしましょう。

シニアしか乗らない場合は30歳以上を選択するとかなり保険料が安くなります。

このときの運転する最も若い運転者の範囲というのは

アクサダイレクトの場合以下のとおりです。

- バイクの主な運転者

- バイクの主な運転者の配偶者

- (1)または(2)の同居の親族

実際に見積もりを取ってみると、全年齢対象の場合は65,840円/年の保険料が、

30歳以上対象の運転者年齢条件特約にすると23,960円/年と格段に安くなります。

補償は同じでも保険料は2倍から3倍変わる重要な特約の一つです。

他人からバイクを貸すときは運転者に必要な特約

運転年齢条件特約の話をしたので年齢に関連する話をしたところで、

「18歳の友人や知人に貸した場合」どうなるか知っていますか?

実は先程の特約とは全く関係ない話になります。

先程の運転年齢条件特約はあくまで、運転者、その配偶者、

同居親族、家族の中でバイクを運転する最も若い人が関係する話です。

友人は法律上は他人ですからバイクを貸したときは、

この特約とは一切関係ない話になります。

つまり「18歳の友人に貸すこと自体」はできるのです。

しかしだからといって「友人も保険の対象になる」ということでもありません。

実はそれ以上に気をつけるべきことがあるのです。

ここでの問題は「誰の保険を使うのか」ということです。

友人にバイクを貸してその友人が事故を起こしてしまった時、

友人が「他車運転危険保証特約」のついたバイク保険に加入していれば、

その友人のバイク保険を利用することができます。

しかし、たとえ友人がバイク保険に入っていても、

当該特約ないバイク保険や自動車保険の他車運転危険保証特約では保証されません。

その場合はどの保険で補償されるかというと、事故を起こした車両つまり、

「あなたのバイク保険」によって友人の事故の損害が補償されることになります。

バイク保険に加入している友人であっても、

運転年齢条件特約が付いているかどうか簡単に確認できません。

だから人にバイクを貸さないようにするべきなのです。

この他車運転危険補償特約はアクサダイレクトでは取り扱いがありません。

もし、知人・友人のバイクも貸してもらいたいという場合は気をつけてくださいね。

友人としても自分の事故のせいであなたの保険料が上がると気まずいですよね…

対人・対物賠償は無制限にしよう

対人賠償保険と対物賠償保険はどの保険会社でも自動で設定されます。

対人賠償保険は事故により他人を死傷させ、法律上の損害賠償責任を負担した場合に、

自賠責保険などで支払われる金額を超える部分に対して保険金が支払われます。

基本的にはすべての保険で「無制限」にされていると思いますが、

たとえ変更できたとしても減額することは絶対におすすめしません。

この対人賠償には「逸失利益」つまり、本来事故が無ければ得られたであろう

給与・収入などが損害賠償の対象になるため、

過去の交通事故における最高賠償額としては、

平成23年11月1日横浜地裁の5億843万円という判例があります。

よって「自賠責保険に入っているから大丈夫」ということはありません。

多くのケースで人をケガ、死亡させた場合の賠償金額には、

全く足りないと考えて良いと思います。

自賠責保険で補償される金額は死亡による損害の支払い限度額は3000万円まで、

死亡にいたるまでの傷害による損害支払い限度額は120万円です。

ケガの場合もその程度に応じて後遺障害の程度に応じた等級により

第1級3,000万円~第14級75万円となっています。

(神経系統などの損傷で常時介護が必要な場合は4000万円まで)

先程の判例を見ても、数億円の損害賠償となるケースがありますので

結局の所、自賠責保険では到底賠償額には足りないのです。

そうした理由から対人賠償保険については、

必ず無制限になっていることを確認してください。

対物賠償保険については保険によっては無制限以外も選択することができます。

ただし、対物の場合も賠償責任はその賠償すべき物だけでなく逸失利益も含まれます。

つまり、タクシー等に対しては休業補償をしなければならなかったり、

お店や商品を壊してしまった場合の補償も必要です。

よって対物賠償保険についても無制限を前提としたほうが良いと思います。

また、対物無制限にしてもさほど保険料は変わらないかと思います。

バイクの任意保険を契約するときの注意点のまとめ

今回はバイク保険に基本的に備わっている内容や特約について、ご紹介しました。

- お手頃な保険なら年間23000円程度

- 人身傷害保険をセットにすると最低でも6万円程度

- 対人・対物補償は無制限がオススメ

- 弁護士特約もセットがオススメ

- 友達にはバイクを貸さない。

借りるときは「他車運転危険特約」のついているバイク保険に加入して借りる。

少なくとも上記の事項を守ってバイク保険を選びましょう。

また、自分や同乗者を守る補償、「人身傷害保険」をセットにする際の選び方や

そのメリット、デメリットについては次回の記事にしたいと思います。

Warning: Trying to access array offset on value of type bool in /home/lindablog/lindablog.net/public_html/bike/wp/wp-content/themes/jin/cta.php on line 8

Warning: Trying to access array offset on value of type bool in /home/lindablog/lindablog.net/public_html/bike/wp/wp-content/themes/jin/cta.php on line 9